11.16

消費税の本質を暴く国会質疑:安藤弘氏の指摘でわかる事業者負担の実態

この記事では、2025年11月14日の日本国会予算委員会での質疑を基に、消費税の影響を素人目線で徹底的に読み解きます。動画で話題の安藤弘氏(参政党)と片山財務大臣、高市首相の討論から、消費税が事業者に与える負担や食品ゼロ税の意外な弊害を、具体例と国際比較を交えて解説。日常の買い物や経済政策がどう変わるかを理解することで、税制の裏側が見えてきます。税金に興味がない人でも、給与や物価へのつながりがわかるようになり、賢い消費者になれるはずです。この洞察を活かして、自身の生活を見直してみませんか?

National Diet Building: Free Tokyo Tours | Tokyo Cheapo

最近、SNSや動画サイトで話題沸騰の国会質疑をご存知でしょうか。2025年11月14日に行われた予算委員会での討論が、「面白すぎる」と評判です。特に、参政党の安藤弘氏が財務大臣の片山さつき氏と首相の高市早苗氏を相手に、消費税の影響を鋭く追及するシーンが注目を集めています。この質疑は、単なる政治トークではなく、私たちの日常生活に直結する税金の仕組みを、素人でもわかる言葉で紐解くものです。

なぜ今、この質疑が重要なのでしょうか。日本では消費税が1989年に導入されて以来、税率は3%から現在の10%(食料品は8%)まで上昇してきました。しかし、多くの人が「消費税は消費者が払うもの」と思い込んでいる中、安藤氏の指摘は、そんな常識を覆します。事業者の負担が経済全体に波及し、賃金上昇を阻害している可能性を指摘しているのです。グローバルな視点で見ると、欧米の付加価値税(VAT)と比較しても、日本のシステムの独特さが浮き彫りになります。例えば、ドイツや英国では食品へのゼロ税率が導入されていますが、そこにも価格低下が必ずしも起きない実態があるのです。

この記事を読むメリットは大きいです。まず、税金の基本を身近な例で理解できるので、ニュースを見ても「何が問題か」がすぐにわかります。次に、事業者視点を知ることで、物価や給与の動きを予測しやすくなります。最後に、国際事例から学べるので、日本だけの視野ではなく、世界的な税制トレンドを把握できます。税金は避けられないものですが、知ることで向き合い方が変わるはずです。では、質疑の核心に迫っていきましょう。

質疑の舞台と主要人物:誰が何を語ったのか

この質疑は、2025年11月14日の衆議院予算委員会で行われました。背景には、選挙後の税制改革議論が高まっている中、消費税の廃止や軽減を求める声が強まっている点があります。安藤弘氏は、税理士資格を持つ元自民党議員で、参政党の幹事長として知られています。彼の質問は、消費税法の条文を基に、負担の本質を追求するスタイルです。一方、片山財務大臣は、税務の専門家として法的な説明を繰り返し、高市首相は経済政策全体の文脈で応じます。

安藤氏の主な主張は、消費税が「事業者の税」である点です。消費税法では、納税義務者は事業者と明記されており、消費者は法的には負担しないと強調します。片山大臣はこれを認めつつ、「経済的負担は消費者へ転嫁される」と説明。高市首相は、賃金上昇政策との連動を語りますが、安藤氏の追及で、システムの矛盾が露わになります。

この討論の面白さは、専門用語を避けつつ、論理的に詰め寄る点にあります。例えば、安藤氏が「消費税は賃上げを阻害する税」と断言するシーンは、聴衆を納得させる力があります。国際的に見ると、こうした公開討論は英国議会やEU議会でも見られますが、日本の国会はより形式張った印象です。この質疑を通じて、税制の透明性が向上するきっかけになるでしょう。

安藤弘氏の写真を見ると、熱弁を振るう姿が印象的です。彼のバックグラウンドは、税務のプロとして信頼性が高いです。

Japan’s First Female Finance Chief Is Veteran on Banking Policy …

片山財務大臣は、銀行政策のベテランとして知られ、質疑では慎重な回答を心がけています。

Sanae Takaichi: Japan is poised for its first-ever female prime …

高市首相の応答は、全体的な政策バランスを考慮したものです。これらの人物を知ることで、質疑の深みが理解できます。

消費税の法的負担:誰が本当に払っているのか

消費税の基本を振り返りましょう。1988年に制定された消費税法では、納税義務者は「事業者」と明確に定められています。安藤氏の質問で、片山大臣もこれを認め、「消費者は納税義務者ではない」と答弁しました。つまり、法的には、店頭で10%上乗せされるのは、事業者が税務署に納めるための集金に過ぎないのです。

しかし、現実ではこの負担が消費者へ転嫁されます。安藤氏はこれを「イメージの錯覚」と呼び、事業者が赤字でも税を払う仕組みを問題視します。例えば、100円の商品を売る場合、事業者は10円の税を納めますが、仕入れで控除できるのはインボイス分だけ。赤字企業は全額控除できず、キャッシュフローが悪化します。

国際比較では、EUのVATも同様に事業者負担ですが、ドイツでは月次申告でキャッシュフローを改善しています。日本経済研究センターのデータによると、消費税導入後、事業者の倒産率が上昇傾向にある点が懸念されます。このセクションでわかるのは、税の「法的側面」と「経済的側面」のギャップです。素人目線で言うと、税金は「事業者の責任」ですが、私たちの財布に跳ね返るのです。

事業者への実質的影響:賃上げを阻害するメカニズム

次に、安藤氏の核心的な指摘である事業者負担の詳細です。彼は「消費税は赤字企業に課税される」と述べ、片山大臣に同意を迫ります。仕組みはこうです:売上高の10%から仕入れ税額を控除し、残りを納税。ただし、控除はインボイスが必要で、人件費や家賃は対象外。結果、赤字でも税金が発生し、賃金引き上げの余裕がなくなります。

具体例で説明しましょう。中小企業が100万円の売上、120万円の費用(うち仕入れ80万円)で赤字の場合、税は売上の10万円から仕入れの8万円を控除し、2万円納税。赤字なのに追加負担です。安藤氏はこれを「賃上げ防止税」と呼びます。データでは、日本商工会議所の調査で、消費税率引き上げ後、半数以上の企業が価格転嫁できず利益圧縮を報告しています。

グローバルに見ると、英国のVATでは中小企業向けに簡易課税制度があり、負担軽減を図っています。ドイツの事例では、2020年のVAT一時減税で事業者のキャッシュフローが改善し、雇用維持に寄与しました。日本では、こうした柔軟性が不足している点が、質疑で浮き彫りになりました。この影響を知ることで、なぜ物価が上がりにくいのかがわかります。

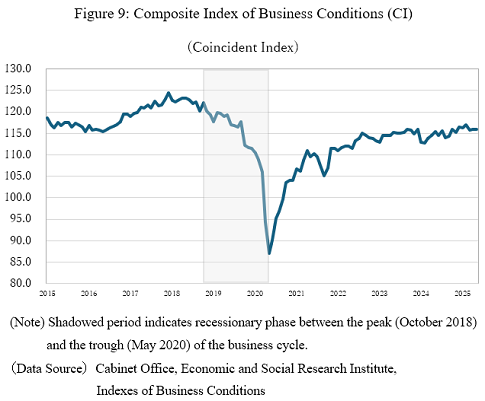

Consequences of Trump Tariffs on the Japanese Economy | Japan …

このグラフは、景気動向を示すものですが、消費税の影響が事業条件に及ぶ一例として参考になります。

食品ゼロ税の落とし穴:価格低下は幻想か

質疑のハイライトは、食品への消費税ゼロ化提案です。安藤氏は「食品税を0%にすると、レストラン業界の税負担が増える」と指摘。理由は、飲食店が仕入れ食品の税控除ができなくなるためです。現在、仕入れ8%の税を控除できますが、ゼロ化で控除ゼロになり、実質増税です。

片山大臣は「価格反映次第」と曖昧に答えましたが、安藤氏はドイツや英国の例を挙げ、価格低下が起きにくいと反論。実際、英国のVATゼロ食品では、小売価格が安定せず、事業者利益が増えるケースが多いです。Nature誌の研究では、EU諸国でVAT改革が食品需要を変えるものの、価格パススルー率は83%程度で完全ではないとされています。

日本でこれを適用すると、外食産業のコスト増が物価上昇を招く可能性があります。安藤氏の質問は、政策の副作用を先読みし、素人でも「本当に得するのは誰か」を考えさせるものです。国際事例から学ぶと、税軽減は慎重な設計が必要なのです。

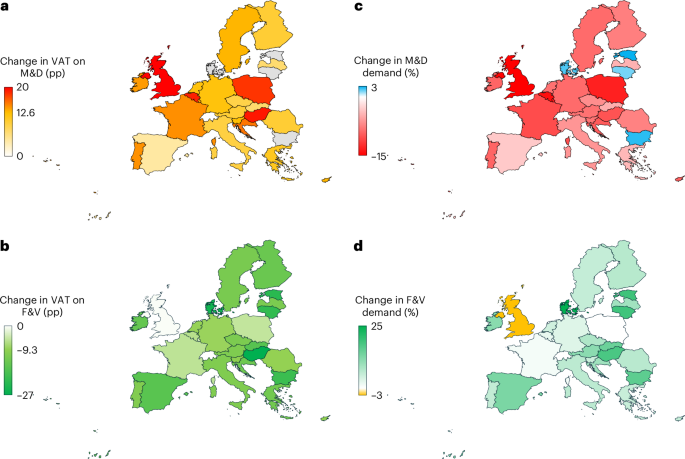

A reform of value-added taxes on foods can have health …

このインフォグラフィックは、欧州のVAT変化と食品需要の関係を示し、日本への示唆を与えます。

この質疑から得られる洞察は、消費税が単なる「消費者税」ではなく、経済全体の歪みを生む可能性です。安藤氏の指摘は、税制改革の必要性を強調します。

要点を整理すると:

- 消費税の法的納税者は事業者で、赤字でも負担が発生する。

- 賃上げ阻害のメカニズムは、控除の限界から来るキャッシュフロー悪化。

- 食品ゼロ税は、レストラン業界に逆効果のリスクあり。

- 国際比較で、日本システムの改善余地がわかる。

- 政策は副作用を考慮した設計が不可欠。

行動提案として、まずは自身の家計簿で消費税の割合を計算してみてください。次に、地元議員に税制意見を伝える。さらなる学習には、財務省サイトや国際税務レポートを活用しましょう。将来的には、AIを活用した税シミュレーションが普及し、より透明な議論が進むはずです。この質疑は、税金の理解を深める第一歩になるでしょう。

参考文献

[1] 財務省, 「消費税法の概要」, (2025), https://www.mof.go.jp/tax_policy/summary/consumption/a_01.htm

[2] 日本経済研究センター, 「日本経済の現状と課題」, (2025-08), https://www.jcer.or.jp/english/consequences-of-trump-tariffs-on-the-japanese-economy

[3] Nature Food, 「A reform of value-added taxes on foods can have health benefits」, (2025-01-09), https://www.nature.com/articles/s43016-024-01097-5

[4] Bloomberg Tax, 「Japan Lower House Considers Bill to Temporarily Reduce Consumption Tax on Food」, (2025-11-09), https://news.bloombergtax.com/daily-tax-report-international/japan-lower-house-considers-bill-to-temporarily-reduce-consumption-tax-on-food-beverages-introduce-credits

[5] European Commission, 「Study on reduced VAT applied to goods and services in the Member States of the European Union」, (2016), https://taxation-customs.ec.europa.eu/system/files/2016-09/study_reduced_vat.pdf

[6] The Asahi Shimbun, 「Interpellations by Party Representatives at Diet」, (2025-11-05), https://japannews.yomiuri.co.jp/editorial/yomiuri-editorial/20251105-290934/

関連記事

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。